Cómo la IA conversacional integra los contact centers bancarios para capturar búsquedas de alta intención

El cliente que busca 'cómo salir de mora' o 'hablar con mi banco ahora' ya tomó una decisión. Descubre cómo la IA conversacional transforma los contact centers bancarios en LATAM para capturar esos momentos de alta intención y convertirlos en resultados de negocio.

Hay un momento específico en la vida financiera de una persona en el que decide actuar. Busca en Google, le pregunta a un LLM, o simplemente abre WhatsApp. En ese instante, tiene alta intención de resolver algo: quiere pagar, negociar, entender, o cambiar de banco. Lo que encuentre en los próximos 30 segundos va a definir si tu banco gana o pierde ese cliente.

El momento cero de la banca digital en LATAM

La transformación digital en la banca latinoamericana ya no se trata solo de tener una app, sino de estar presente en el momento exacto en que el cliente decide. Y ese momento, cada vez más, ocurre en un buscador, en un chat, o en la consulta a un agente de inteligencia artificial.

En Delto trabajamos con bancos y financieras de toda Latinoamérica, y observamos un patrón que se repite: las instituciones que logran responder a búsquedas de alta intención con experiencias conversacionales reales son las que retienen clientes, reducen mora y aumentan satisfacción al mismo tiempo.

Los números que definen el contexto actual:

- El 80% de los casos comunes de atención al cliente serán resueltos por IA de forma autónoma para 2029 (Gartner, 2025).

- El 74% de los usuarios usaría IA conversacional bancaria si realmente resolviera su problema (Estudio Delto / Mercoplus, Colombia 2025).

- El 38% consideraría cambiar de banco para acceder a una experiencia conversacional de calidad.

- Se proyecta un crecimiento del 1.400% en inversión bancaria global en IA generativa para 2030 vs. 2024 (Juniper Research).

Estos números no son proyecciones optimistas, son la señal más clara de que la ventana competitiva se está cerrando. Los bancos que actúen hoy van a construir una ventaja que en dos años será muy difícil de alcanzar.

Por qué los contact centers tradicionales fallan en búsquedas de alta intención

Cuando un cliente con una deuda vencida busca "cómo regularizar mi situación en el banco" y encuentra una página estática, un formulario de contacto o un bot que solo sabe decir "lo conecto con un agente", el resultado es siempre el mismo: frustración, abandono, y una oportunidad perdida para ambas partes.

El problema no es la falta de tecnología, sino la arquitectura equivocada. Los contact centers bancarios tradicionales fueron diseñados para responder llamadas entrantes, no para capturar intención digital en tiempo real.

Los tres puntos de quiebre más comunes son:

1. Desconexión entre el canal digital y la operación. El cliente busca en Google, llega a la web del banco, intenta resolver por chat, y termina en la sucursal repitiendo su historia desde cero. Cada canal opera en isla, sin contexto compartido.

2. Bots que responden preguntas pero no resuelven problemas. El 50% de los usuarios bancarios que probaron chatbots en LATAM los abandonaron. La razón principal fue que el bot no entendía su contexto ni podía ejecutar acciones transaccionales reales, solo contestaba FAQs.

3. Agentes humanos saturados con tareas de bajo valor. El 60-70% de las consultas que llegan al agente humano son repetitivas y podrían resolverse de forma automatizada. Esto satura el canal, sube el costo por contacto y deteriora el tiempo de respuesta en los casos que realmente necesitan intervención humana.

El 14% de los usuarios bancarios en Colombia abandonó los chatbots por malas experiencias previas. Eso no es un problema tecnológico, sino un problema de diseño conversacional y cobertura de casos reales.

La consecuencia directa es que las búsquedas de alta intención, esos momentos en que un cliente ya decidió actuar, no son capturadas por el banco. El momento de máxima conversión se convierte en el momento de máxima fricción.

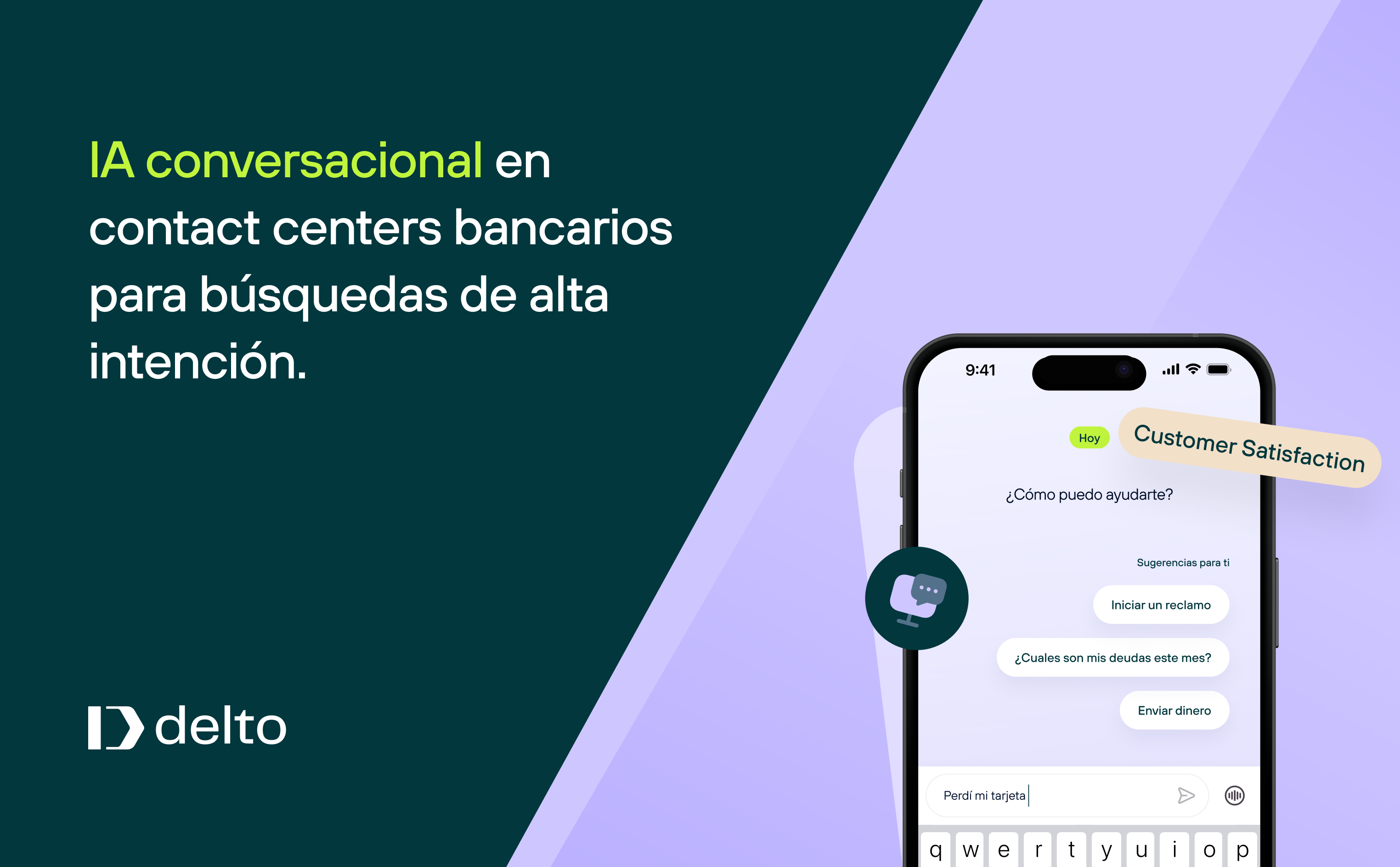

Qué es la IA conversacional aplicada a contact centers bancarios

La IA conversacional no es un chatbot más sofisticado. Es una arquitectura completa que combina comprensión del lenguaje natural, integración con los sistemas core del banco, y capacidad de ejecutar transacciones reales; todo dentro de una conversación fluida, en el canal que el cliente prefiere.

Desde Delto llamamos a esto Conversational Banking AI: canales conversacionales inteligentes que no solo responden, sino que actúan en nombre del cliente (siempre pidiendo autorización) con criterio, contexto y compliance desde el primer día.

La diferencia técnica central respecto a las soluciones convencionales está en el concepto de Skills (o habilidades del agente conversacional con IA): unidades conversacionales encapsuladas, cada una especializada en un caso de uso bancario específico. Cuando un cliente escribe "quiero saber cuánto debo", el agente no busca en un árbol de decisiones; ejecuta la Skill correcta, consulta el sistema core en tiempo real, y responde con datos concretos.

Nuestro Banking Large Action Model (BLAM) ya incluye más de 300 de estas Skills, listas para usar, probadas y regulatoriamente alineadas para los marcos normativos de Latinoamérica. Esto significa que tu banco no necesita construir su agente desde cero: puede tener el primer agente funcional en semanas, no en meses.

Casos de uso concretos por área de negocio

La IA conversacional no es una solución genérica. Cuando está bien implementada, transforma áreas específicas del banco con resultados medibles.

Cobranzas y mora temprana: Identificación proactiva de clientes con mora incipiente y contacto automatizado vía WhatsApp o SMS para ofrecer planes de pago personalizados. El agente puede ejecutar la negociación y registrar el acuerdo sin intervención humana.

Atención al cliente 24/7: Resolución automática de consultas de saldo, transferencias, bloqueo de tarjetas, actualizaciones de datos y reclamos simples. El agente mantiene contexto entre sesiones y escala al humano solo cuando es necesario, con toda la información del caso.

Onboarding digital: Apertura de cuentas, solicitud de productos y validación de identidad 100% conversacional. El nuevo cliente completa el proceso guiado por el agente sin necesidad de visitar una sucursal ni descargar una app.

Ventas y cross-selling: El agente identifica el momento adecuado en la conversación para ofrecer productos relevantes al perfil del cliente — seguros, créditos, fondos de inversión — sin usar guiones forzados, sino con personalización real basada en el historial transaccional.

Detección de fraude y alertas: Notificaciones proactivas ante comportamientos inusuales y confirmación conversacional de transacciones sospechosas. El cliente responde directamente en WhatsApp o la app para validar o bloquear la operación al instante.

Inteligencia de negocio: nuestro módulo Analytics nativo categoriza automáticamente cada conversación, mide satisfacción en tiempo real y prioriza mejoras por impacto. Los equipos de CX y producto tienen visibilidad 360° de lo que los clientes realmente necesitan.

Cómo funciona la integración paso a paso

Una de las principales dudas que tienen los equipos de tecnología y transformación digital en los bancos es cómo se integra esta tecnología sin interrumpir la operación actual. Nosotros trabajamos integrándolo de forma progresiva, con escucha constante al banco o financiera e impacto medible desde la primera semana.

Entregamos el primer agente funcional en un plazo de 10 a 14 semanas, en un proceso que consta de cinco etapas:

1. Discovery y mapeo de casos de uso: Analizamos los volúmenes de contacto actuales, los motivos de consulta más frecuentes y las áreas con mayor potencial de automatización. Definimos el primer agente con el mayor ROI potencial.

2. Configuración del agente con Skills del BLAM: Seleccionamos las Skills relevantes de nuestro "catálogo" de más de 300 capacidades bancarias preconstruidas. Ajustamos la lógica de negocio, el tono de marca y los límites transaccionales según la política del banco.

3. Integración con sistemas core: Conectamos el agente con los sistemas existentes del banco (core bancario, CRM, gestores de cobranzas) vía APIs seguras. El agente accede a datos en tiempo real para responder a los clientes con información específica, no genérica.

4. Testing y calibración con A/B: Antes del lanzamiento, cada flujo conversacional es validado con casos reales. Medimos resolución en primera instancia, satisfacción y escalada a humano. Ajustamos hasta que los números son sólidos.

5. Lanzamiento y mejora continua: El agente entra en producción. Las analíticas nativas monitorean cada interacción en tiempo real. Los sprints de mejora se basan en datos: qué consultas no resuelve, dónde se pierde el cliente, qué Skills agregar a continuación.

Uno de nuestros clientes bancarios alcanzó el 30% de usuarios activos mensuales en la plataforma conversacional con un crecimiento sostenido del 10% mensual, en menos de seis meses desde el lanzamiento.

Las métricas que se mueven cuando lo implementás

Entendemos que como CIO, CEO o Director de Cobranzas, lo importante son métricas de negocio concretas. Este es el impacto en ellas con IA conversacional bien implementada:

- Costo por contacto: Reducción del 40–60% en tareas automatizables.

- Disponibilidad: 24/7 sin costo incremental por hora.

- Consistencia de respuesta: 100% consistente, alineada con la política del banco.

- Tiempo de espera: Respuesta inmediata en todos los canales vs. minutos a horas en picos de demanda.

- NPS / CSAT: Medición automática por conversación con mejora continua basada en datos.

- Tasa de recuperación en cobranzas: Contacto proactivo escalable sin límite de capacidad.

- Time to market de nuevas funciones: Nuevas Skills en días con nuestro framework vs. meses de desarrollo tradicional con otros proveedores.

Nuestro mensaje para los tomadores de decisión es: la IA conversacional no reemplaza el contact center, lo hace infinitamente más eficiente al liberar a los agentes humanos para los casos que realmente requieren criterio, empatía y negociación compleja.

En Delto nos especializamos en la implementación de canales conversacionales con inteligencia artificial generativa para la industria bancaria. Si estás interesado en conocer más sobre nuestra solución y cómo podemos ayudarte a transformar la experiencia de tus clientes, no dudes en contactarnos.

%20(1)%20(1).jpg)